Neexistuje jedna univerzální suma, která by seděla úplně každému. Odborníci se ale v jednom bodě shodují poměrně jasně. Běžná finanční rezerva by měla pokrýt alespoň tři měsíce základních výdajů, bezpečnější varianta počítá se šesti měsíci. V českém prostředí se navíc často používá i zjednodušené pravidlo tří měsíčních platů.

Právě tady se ukazuje, proč na tom velká část domácností není dobře. Aktuální průzkum agentury Ipsos pro společnost ČPP Servis uvádí, že 58 % Čechů by bez jakéhokoli příjmu muselo do tří měsíců výrazně omezit svůj životní standard a jen 23 % má rezervu na více než půl roku.

Přečtěte si také:

- Dvě rány najednou: Měsíční dcera Zuzany Plačkové bojovala o život, zaměstnankyně ji mezitím sprostě okrádaly

- Tato znamení nemá nikdo rád. Do všeho strkají nos a pomlouvají na každém kroku

- Rodinné drama: Otec Radka Filipiho je bezdomovec, Lucie Bílá svého tchána nechce nikdy vidět

- Tohle je nejhorší chleba ze supermarketu. Češi ho milují, přitom je nezdravý a není ani dobrý

Nejde o magické číslo, ale o surovou realitu

Když se řekne, kolik by měl mít člověk naspořeno, mnoho lidí čeká jedno konkrétní číslo. Jenže správná odpověď ale není pro všechny stejná. Záleží hlavně na tom, kolik měsíčně stojí bydlení, energie, jídlo, doprava a další nutné výdaje.

Zjednodušené pravidlo tří měsíčních příjmů ale může dobře posloužit jako rychlá orientace. Je snadno pochopitelné a pro běžného zaměstnance dává hrubý odhad, zda už má vytvořený aspoň základní finanční polštář. Přesnější výpočet však vychází z výdajů, protože právě ty musíte zaplatit i ve chvíli, kdy pravidelný příjem na čas stagnuje.

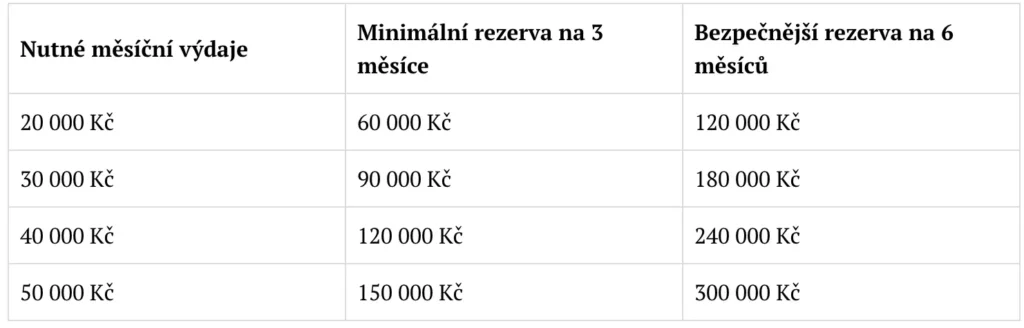

Reálná čísla v praxi

Následující přehled ukazuje modelové částky podle výše nutných měsíčních výdajů domácnosti. Jde o jednoduchý orientační výpočet.

Proč je finanční polštář důležitější, než si lidé myslí

Finanční rezerva není luxus ani peníze navíc. Je to ochrana pro chvíle, kdy přijdou nečekané výdaje, nemoc, porucha auta, vyšší zálohy za energie nebo se náhle ocitnete bez práce. Právě proto odborné návody doporučují mít v podobných chvílích k dispozici záchytnou částku, ideálně uloženou na spořicím účtu, ne v nástrojích určených hlavně pro dlouhodobé investování.

Pokud více než polovina lidí v České republice nevydrží bez příjmu ani tři měsíce bez citelného omezení životní úrovně, znamená to, že doporučované minimum zůstává pro velkou část společnosti spíše cílem než realitou. A jestliže část českých domácností nemá rezervu vůbec, i menší finanční problém se pro ně může rychle změnit v dluhový stres.

Přečtěte si také: Jak vybrat kuchyňský nůž, se kterým bude radost vařit. Většina lidí to podceňuje, přitom šidí sami sebe

Kde začít, když našetřeno nemáte

Největší chybou bývá čekání na ideální chvíli. Rozumnější je vytvořit si nejprve rezervu na jeden měsíc nutných výdajů, potom se dostat na tři měsíce a teprve následně mířit výš. I menší pravidelně odkládaná částka je v praxi lepší než velké plány bez výsledku.

Kýžená rezerva tedy nemusí začínat na statisících. Pro někoho to bude 60 tisíc korun, pro jiného 180 tisíc. Podstatné je něco jiného. Mít po ruce částku, která vám koupí čas, klid a možnost řešit problém bez paniky. A právě to dnes podle průzkumů většině Čechů stále chybí.

Zdroje: Autorský text, redakce Kapitalio.cz, moneyhelper.org.uk, csas.cz, feedit.cz

Buďte první! Přidejte komentář